こんにちは、nanami*です。

わたしは以前、生命保険会社に勤めていたので、「保険商品」がけっこう気になります。

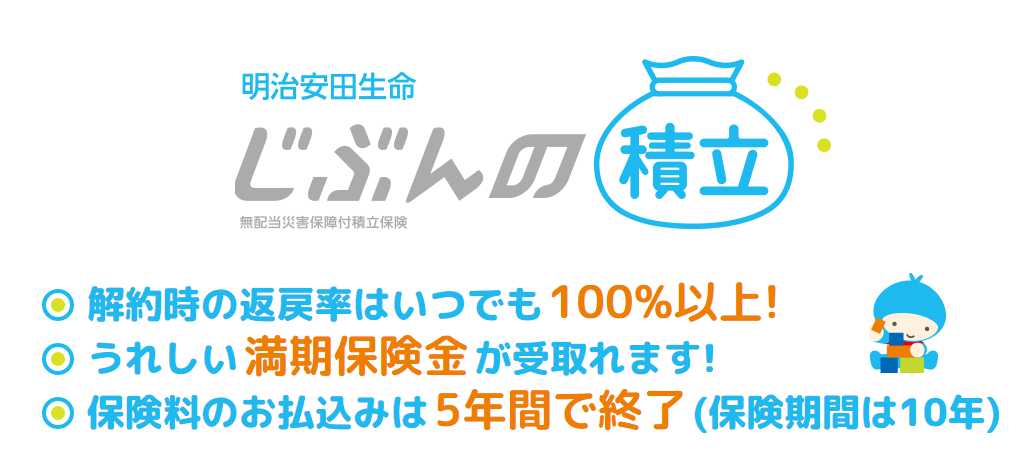

今年一番気になっているのは、明治安田生命の「じぶんの積立」。

”ノーリスクで生命保険料控除が受けられ、節税できる保険”

というのはすごい話です。

それで色々調べた結果、メリットが多い保険だとは思ったものの、根本的に大きなデメリットも感じたため、やはり入らないことにしました。

みなさまのおうちで加入するかどうかの参考になると嬉しいです。

でも、とりあえず資料を見たいというときは、こちら「保険の窓口 インズウェブ」からの積立保険一括資料請求が気軽でおすすめなので試してみてください。

「じぶんの積立」加入の概要とメリット

デメリットについて語る前に、カンタンに概要とメリットも把握しておきたいと思います。

「じぶんの積立」とは、毎月5,000円を1口(最大4口まで)として積み立てて、10年間で満期が来るというとてもシンプルな商品です。

まずメリットをざっくりまとめます。

- 積み立ての間(5年間まで)生命保険料控除が受けられる

- いつ解約しても、元本割れしない

- 10年の満期を待てば、約3%の利息が付く

- 毎月5千円から気軽に積み立てられる(上限2万円)

- 契約に際して、医師の診査不要

- 病歴があっても加入できる

シンプルで、どこを切っても損のない商品です。人気なのも当然です。

最大のメリットは「生命保険料控除」

この保険の最大のメリットは、生命保険料控除が受けられること。

ちょっとシミュレーションしてみますね。

- 所得が330万円~695万円以下の人が、

- 「じぶんの積立」で1カ月1万円を5年間積立し、

- 満期の10年まで待った

と仮定してみましょう。

すると、計算結果はこのとおり。

払い込み600,000円に対して、合計72,000円のトク!

(満期の返戻金+利息+5年間の生命保険料控除)

※ 所得の額によって、保険料控除の金額は変わってきます。

いつ解約しても元本割れしない

そしてこの保険のメリットは、もうひとつ。

いつ解約しても払い込んだ金額分(またはそれ以上)が戻ってくることです。

利息はつきませんが、損をすることもないですし、生命保険料控除の分は確実に得です。

こちらのページからは、月額保険料と経過年数に応じた返戻金・満期金のシミュレーションができます。

<月額5,000円払い込みの場合の例>

| 経過年数 | 3年 | 5年 | 7年 | 10年満期 |

| 払込保険料累計 | 180,000 | 300,000 | 300,000 | 300,000 |

| 解約時返戻金 満期時保険金 | 180,000 | 300,000 | 304,140 | 309,000 |

| 返戻率・受取率 | 100.0% | 100.0% | 101.3% | 103.0% |

ちなみに満期になる前に死亡した場合は、こんな感じで保険金が支払われます。

- 病気で死亡・・・600,000円の保険金給付

- 災害や事故で死亡・・・660,000円の保険金給付(1.1倍の還付)

貯蓄性の高い保険でも、途中解約時は元本割れすることがほとんどなのに、素直に感心してしまいました!

これは大きな魅力だと思います。

「じぶんの積立」加入のデメリット

元保険会社勤務のわたしが一番感じるデメリット

と、ここまで「じぶんの積立」のメリットを十分理解しながらも、わたしが入らない理由。

それはずばり、「加入時に明治安田生命の営業職員と面談しなければならない」、というデメリットがあるからです。

そもそも、「じぶんの積立」は、スーパーで言えば「特売のたまご 1パック99円」みたいなもので、これだけ売っていたら明治安田生命は破綻してしまいます。

ほかの保険商品と抱き合わせで売りたいというのは当然のこと。

そして、わたしは、なんとなく「特売商品だけ買うのは悪いな・・・」と思ってしまうタイプ。

面談時に、何か他の保険商品を売られたらたぶん断れません(´・ω・`)

はっきり言って、こういう人に、この保険は向いていません。

自分が元保険会社勤務だったので、なおのこと、明治安田生命の社内(営業部)では

「”じぶんの積立”をきっかけに他の保険もおすすめしましょう!!」

という営業活動が推進されているんだなぁと予想してしまうんですね。

保険会社と1度お付き合いが始まると、更新しろだのもっと良い商品に乗り換えろだの他にも入れだの、ともかくうるさいです。

じぶんの積立によって、生命保険会社に自分の存在を知らせて人生をややこしくしてしまう。

これがわたしが感じる、「じぶんの積立」の最大のデメリットです。

じぶんの積立 ”一般的な” デメリット

さらに、一般的な「じぶんの積立のデメリット」としては、こんな点も挙げられますが・・・

- すぐに換金できない(解約手続きがいる)

- 毎月20,000円までが掛金の上限

- 利回りでいえば、終身保険、個人年金、確定拠出年金などの運用のほうが有利になる可能性がある

正直、これらはメリットに比較したら大きなデメリットとまでは感じません。

まとめ:「じぶんの積立」には向き・不向きがあります

「じぶんの積立」は、使い方によってはしっかりメリットを得られる商品です。

じぶんの積立以外の商品はずばり断れる、という人で、毎月5000円~20000円くらいの余剰資金を遊ばせている人、さらに生命保険料の控除枠を使っていない人であれば、加入を検討する余地は十分あります。

生命保険会社の攻勢に負けないメンタルで検討してください。

実際に専門家からいろんな話を聞きたいときには、店舗型の保険の無料相談も検討しましょう。

ファイナンシャルプランナー派遣タイプもありますが、わたしは「わざわざ来てもらって、保険に加入しないと悪いな・・・」と思うタイプなので、店舗訪問型の保険相談がおすすめです。

少しでも資産をしっかり守りたい時代です。

参考になれば嬉しいです。