こんにちは、ななみです。

先日、フリーランスの知人と話していたときに、彼女が

という話になり、こっちがびっくりしました。

「もらえるかわからない」など、先行きが不安視される国民年金の話題の中で、付加年金は、唯一、良い話です。

小さいことですが、フリーランスなら絶対加入すべきだと思うので、まとめました。

国民年金の「付加年金」とは?

付加年金とは、公的年金に補足して受給できる年金です。

受給資格があるのは、国民年金の第1号被保険者(保険料免除者・国民年金基金の加入者を除く)、農業者年金加入者、及び任意加入被保険者。

つまり、自営業者、フリーランス、学生、無職などの方が対象です。

会社員・公務員・主婦などは、加入できません。

「付加年金」ってどんな仕組み?

付加年金はこんな仕組みになっています。

- 掛金は月額400円

- 受給金額は、掛けた月数×200円(1年あたり)

- 付加年金単体で運用はNG、必ず国民年金とセットで払う・もらう

具体的なイメージに置き換えてみましょう。

たとえば、40歳の人が65歳になるまでの25年間(300か月)、付加年金を掛けたとします。

- 掛金=400円x300か月=120,000円(年額)

- 受給額=300か月x200円=60,000円(年額)

(実際の支払は国民年金とセットですが、ここではわかりやすく付加年金の金額だけを計算しています)

つまり、付加年金は、いつから始めても2年間受給すればもとが取れる計算ですね。

さらにこの人が、

- 90歳まで生きたら → 60,000円×23年間=138万円のプラス

- 100歳まで生きたら → 60,000円×33年間=198万円のプラス

という計算もできます。

現代はどんどん寿命が延びていますから、十分あり得ますね。

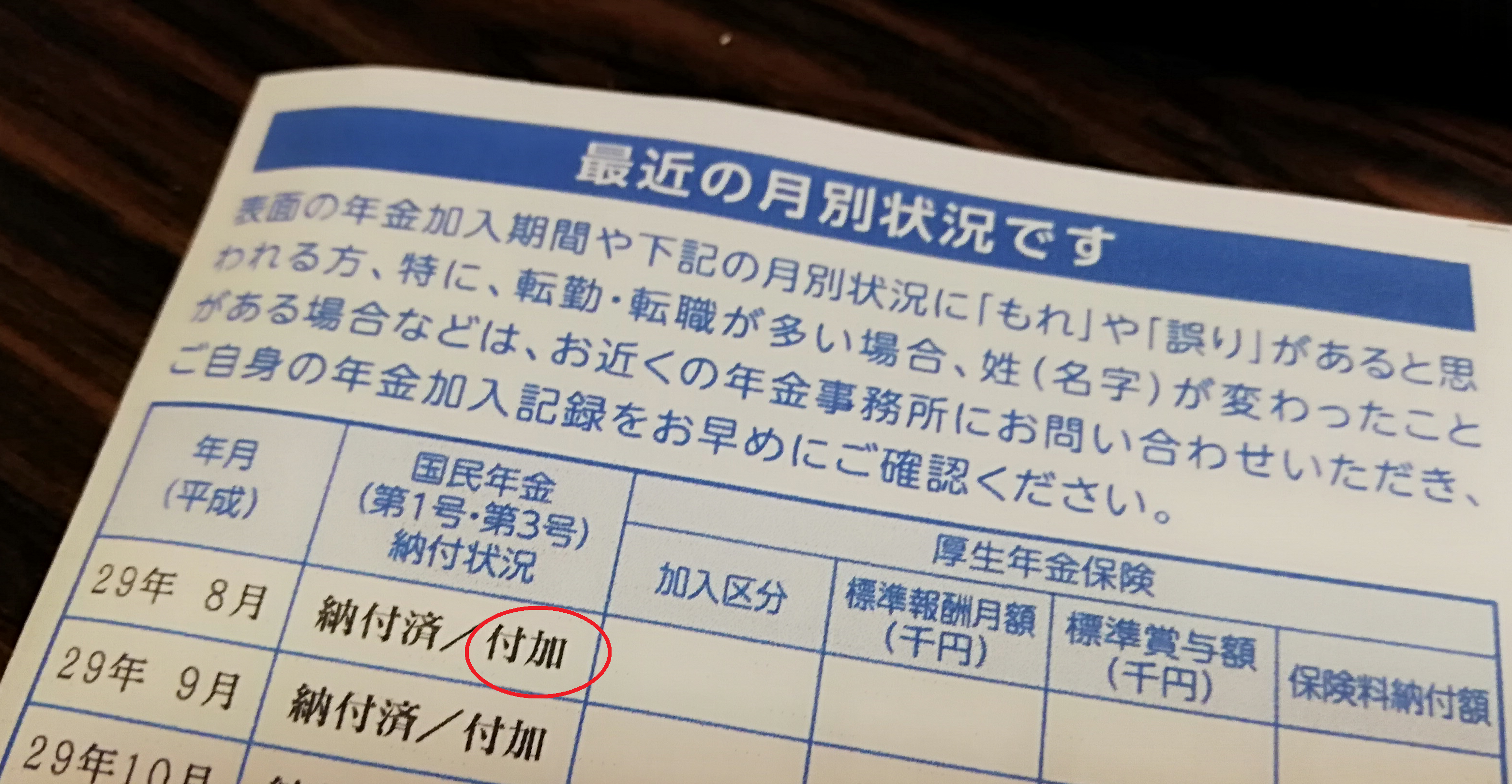

付加年金に加入しているかどうか確かめる方法

1年に1度、誕生月にやってくる「ねんきん定期便」を見ると、付加年金に加入していればこんな風に記載されています。

ねんきんネット、年金事務所でももちろん確認できますので、しっかり調べておきましょう。

付加年金にデメリットはある?

もちろん、付加年金にもデメリットといえる面があります。

付加年金のデメリット1

本体の国民年金が支給開始される65歳までに亡くなった場合はまったく払われず、まるまる損をすることになります。

付加年金のデメリット2

65歳~67歳までに亡くなった場合。

払った額<<<もらう額となり、その差額が損になります。

とはいえ、亡くなってからあの世で「あー損した」と思う訳でもないですし(思っても別にいいし)。

わたしは個人的には大きなデメリットとは感じていません。

付加年金の加入手続き

市役所の年金係、あるいは地域の年金事務所でカンタンに手続きできます。

- 年金手帳

- 身分証明書

- 印鑑

を持っていき、その場で申込みをするだけでほんとカンタンです。

まとめ

付加年金は若いときに始めたほうが効果が高いです。

若いときからこの制度がある人はいいですね。

わたしたちが始めたのは40歳過ぎてからなので(それまでは会社員だったので入れなかった)、年額せいぜい5万円くらい。

でも夫婦ふたりがそれぞれかけているので、年間では10万円くらいになる予想。

まぁ20年後の10万円の価値はよくわかりませんが、意外と20年ってすぐ過ぎるなぁというのが、この年になって思うこと。

ムリのない範囲の備えはいろいろしておきたいと思います。

参考になれば嬉しいです。