こんにちは、ななみです。

わたしは、ずっと家計簿をつける習慣がありませんでしたが、今年に入ってから、初めて家計簿をつけはじめてみました。

家計簿を始めた理由

会社員でいたころは、「収入ー貯蓄=生活費」という非常にシンプルかつ王道の”先取り貯蓄”で問題がなかったので、家計簿も不要だったのですね。

が、フリーランスになってからというもの。

収入そのものは、会社員のときに比べて激減した上に不安定。

加えて、移住に伴うアレコレで支出も多くて、全然計画通りに行かない。

もう貯蓄のモチベーションがダダ下がりです。で、移住してこのかた、ほぼ貯蓄をあきらめ、まぁ赤字にならなきゃいいや、くらいの放漫経営(?)になってしまっていました。

しかしそれで気が付いたのですが、「赤字にならなきゃいいや」と思っていると、本当にその通りになる!!

あれ、意外と貯蓄増えたな

・・・なんて事態は、ありえないです。

つまり、オカネを貯めるということは、強い意思または意思がなくても貯まるシステム、のどちらかを設定しなければ絶対にできないんだ。

と、この数年で実感しましたね~

移住も7年目に入り、そろそろ「収入が不安定だから貯まらない」なーんて甘えたことを言ってる場合でもないな、と思い始め、放漫経営から緊縮財政にシフトチェンジしました。

家計簿は、アプリ?手書き?

さて、まずは最近流行りの(いつの話だ)無料の家計簿アプリなどもいくつか試したのですが・・・

意外とアプリを開くのが面倒に感じたり、勝手に集計されたり分析されたり連動されたりと、どうも自分にはしっくり来なかったんですよね。

一方、手書き家計簿は、「面倒ですぐ脱落する」かもしれないリスクが結構ある。

しかし結局、どうしてもアプリでは気に入るものが見つからず、消去法で手書きにしたような次第です。

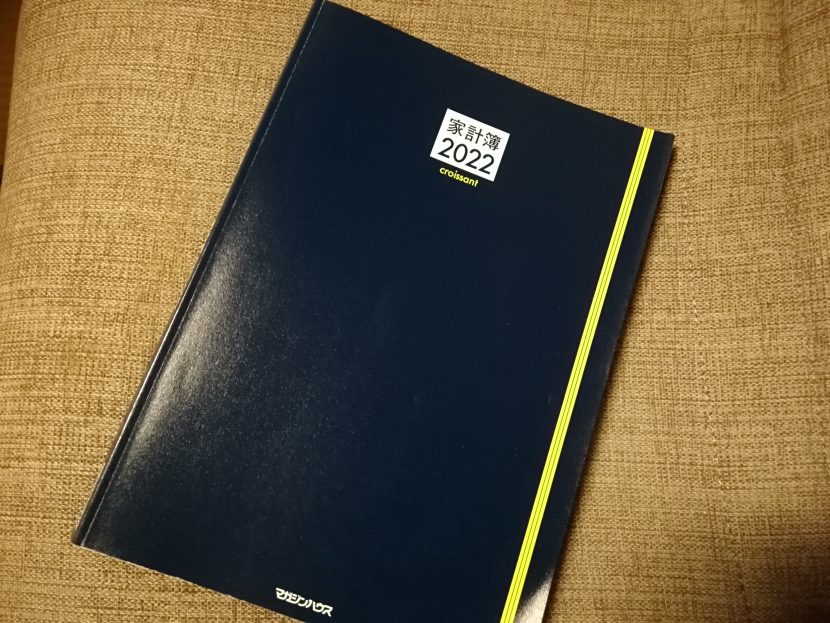

選んだ家計簿、「クロワッサン」

手書き家計簿を色々見比べた結果、最終的に選んだのがこちら。

生活雑誌の「クロワッサン」から刊行されているものです。

表紙、ハデくない???

と心配した方、大丈夫ですよ!

実はこれはカバー。

外すと、今度は心配になるくらいシンプルなので。

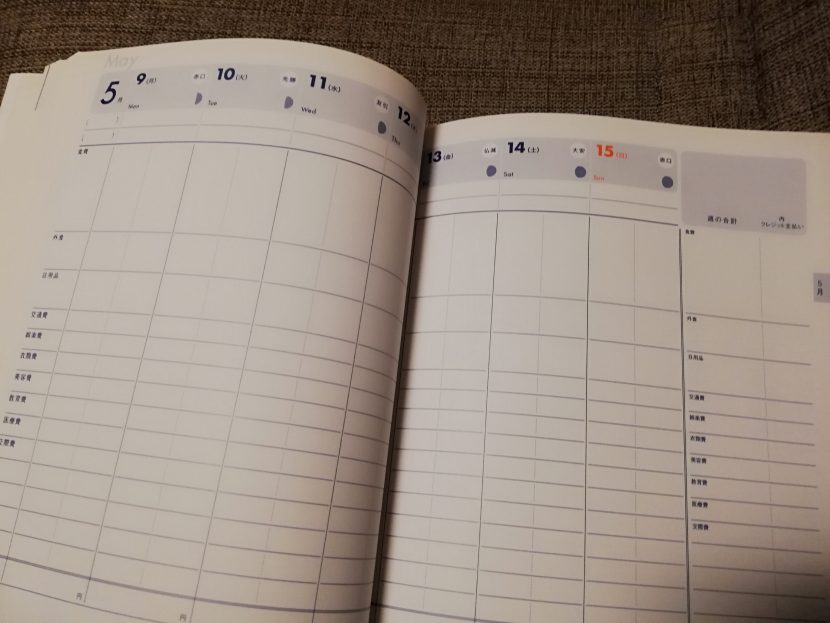

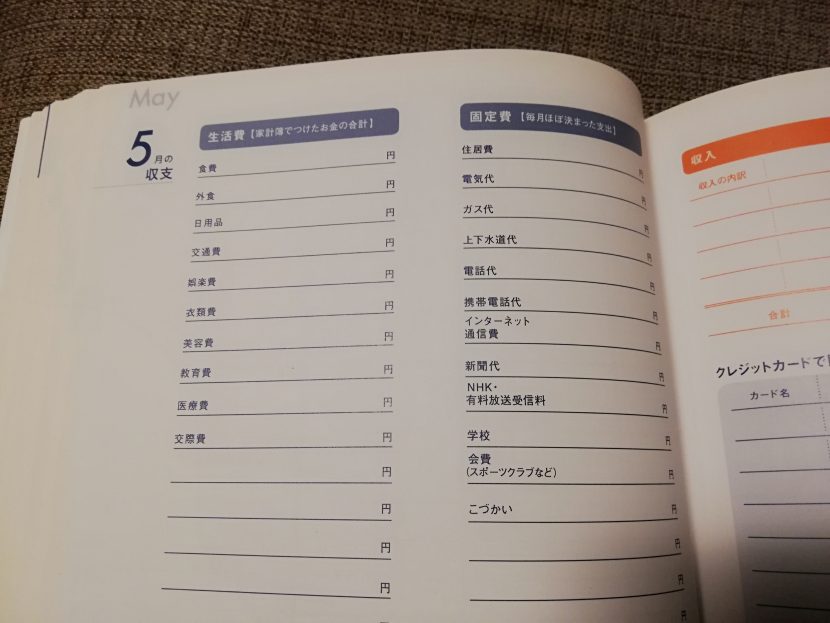

中身もシンプルで

見開き1ページが1週間分。

1日分を縦に書き、各項目の1週間分を横に集計します。

各月の最後に、月の集計。

クロワッサンの家計簿を選んだ理由

この家計簿にした理由は、

- 色が好み(ネイビー基調)

- 内容がとにかくシンプル

- 1日の集計が縦、1週間の集計が横、という仕様がどことなくエクセル。なじみがある

- 雑誌のクロワッサンが、もともと割と好き

- 安い(550円)

という点。

手書き家計簿というと、妙に花柄やピンクのデザインが多かったり、不要なコラムやリストがあったりするのですが、この家計簿はそういうものも極力少なめで、あっさりしているのがいいです。

一方で、シンプル過ぎて「日付すらない、枠だけ」みたいなのも(無印良品など)、またチョット使いづらいので、この家計簿はちょうどいい感じでした。

手書きのメリット

手書きって面倒かと思いきや、自分だけがわかる書き方で書けばいいので、意外と面倒でもありません。

イレギュラーで、分類しづらい項目(年に1度しかないような項目)などでも、アプリだとイチイチ新しい項目を建てねばならないのですが、手書きだととりあえず欄外にでも書いておけばよいので、却ってラクなのです。

また、ちょっとしたメモ(〇〇ちゃんとシェア、とか)も書きやすいですね。

備忘録を兼ねる、という目的には手書きがやっぱりいいなと思います。

家計簿の絶大な効果に驚き

まぁ550円だし、仮に続かなくてもいいや、と思って買ったのですが、意外にも順調に続いて4か月目。

正直、思ったよりスゴイ効果あるな!!とびっくりしています。

良い記録をつけたくなる

実際には、誰にも見せるものではないんですが、やっぱり、自分の愚かな金遣いの記録を残して死にたくないので(笑)、だいぶ気をつけるようになりました。

結果、つまんない浪費は減ったように思います。

ノーマネーデーが増える

手書きはそれほど面倒ではない、と言いつつも、そりゃなるべく書かないほうがラクですよね。

なので、支出のない日を作ろうという気持ちに、自然となります。

これ、「ノーマネーデー(NMD)」と言って、実は節約の王道らしいんですよね。

NMDについてはメリット・デメリットいろいろあるんですが、長くなるのでまたの機会にします。

ともあれ、NMDが増えるほど、節約につながるのは確かだなという実感はあります。

支出を平準化しやすい

たとえば月の前半にかなり支出多かったな、と思うと、後半を抑えようと思います。

後半も必要な支出があったとしたら、なるべく「来月に回せないかな?」と考えたりします。

結局出ていく金額は同じだから意味なくない?と思われるかもしれませんが、支出が平準化できると、家計全体を把握し、コントロールしやすくなるんですね、不思議と。

たとえ収入が不安定でも、支出はある程度安定させることができます。

特に、わたしたちのようなフリーランスの人にはおすすめしたいテクの1つです。

収入が不安定な人の貯蓄法

冒頭で、「収入が不安定だと、収入ー貯蓄=生活費の先取り貯蓄の手が使いづらい」と書きました。

そこで、色々考えて、「収入ー収入x1割貯蓄=生活費」に変えてみました。

この方法だと、収入にばらつきがあっても、あまり家計に無理がありません。

それでいて、多少でも残せているという安心感もあります。

まぁ1割というのは少ない感じもしますが、無理をして取り崩してしまうと貯蓄の意味がないので、まずは絶対に崩さない自信のある金額にするのが良いのかなと。

まとめ

生活環境が変わると、家計管理もそれに合わせなければならず、戸惑うことも多いのが事実です。

移住や脱サラはもちろんですが、たとえばコロナや戦争とかで、自分の意思とは関係なく、収入・支出・物価が大きく変動することもありますよね。

大事なことは、そういった「生活が不安定になったこと」「収入が下がったこと」「物価が上がったこと」などのネガティブな現実から目をそらさないことかな、と思いました。

まず現実を受け入れてしまうところから、何か解決方法や、工夫の糸口が見つかるものだと思います。