こんにちは、ななみです。

健康なときはいいんですが、フリーランスが不安なのは、「病気や、けがで長く休んだら」ってときの話。

わたしたち夫婦は幸い、今のところ健康に過ごしているのですが、40歳も過ぎると、なんかあちこちガタがきている実感・・・(´・ω・`)

会社員ならまだしも、フリーランスはとても保障が薄いです。

元生命保険会社の職員として「働けない時の生活保障」のために、民間の保険に入るべきか?を真剣に考えました。

この記事では、

- 働けないときに生活を安定させられる保険には入るべきか?

という疑問に答えます。

リスクに備えたベーシックインカム作り、とでも言いますか。

4000字を超える長い記事なので結論を先に書きますと、

- 長期の無収入期間が怖いなら、就業不能保険を検討

- 短期間でも、無収入の期間を作りたくないなら、所得補償保険

- 「会社員」またはフリーランスでも「2年くらいは無収入でも暮らせる貯金がある」人は、どちらも入らなくてもいい

となりました。

まずは公的な保障を理解する

民間の保険を検討する前に、まず考えたいのは公的保障がどの程度使えるかということ。

日本の公的保障は比較的充実していますので、ムダな保険に入らないためにも、まず3つの点は理解しておきたいところです。

傷病手当金

会社員や公務員に限りますが、病気やけがで仕事ができない場合、4日目以降から1年6か月までは、給与のおよそ3分の2が支給されます。

残念ながら、フリーランス・自営業にはこの仕組みがありません(泣)

会社員・公務員はこれがあるだけでも、ほとんど民間の保険は要らないと思っています。

高額療養費制度

「高額療養費制度」の制度を使うと、たとえば1カ月で100万円の医療費がかかっても、年収約370~約770万円の世帯の人ならば、自己負担は87,430円で済みます。

しかも、過去12か月以内に3回以上、上限額に達した場合は、4回目から「多数回」該当となり、上限額が下がります。年収約370~約770万円の世帯の人ならば44,400円に・・・!

しかも、過去12か月以内に3回以上、上限額に達した場合は、4回目から「多数回」該当となり、上限額が下がります。年収約370~約770万円の世帯の人ならば44,400円に・・・!

詳しくはこちら(厚生労働省 「高額療養費制度を利用される皆様へ」)

なので医療費そのものは、実はそれほど恐れることはなさそうです。

障害基礎年金

では「寝たきり」のように長期で仕事ができないほどの障害起こった場合はどうでしょうか。この場合は、公的年金から「障害基礎年金」が給付されます。

<障害基礎年金の金額>※ 18歳未満の子どもがいると加算されます

| 1級 | 月額80,844円 |

|---|---|

| 2級 | 月額65,491円 |

障害の目安は下記の通りですが、日本年金機構『障害認定基準』(PDF)をご覧下さい。

- 1級・・・一人では日常生活を送ることが不可能な状態

- 2級・・・日常生活が著しい制限を受けている状態

こう考えると、「会社員・公務員」は、ほぼ公的な保障で十分で、一般の民間の保険は不要と感じます。

一方、保障の薄いフリーランス・自営業にとっては、「治療がダラダラ長引いたときの生活の保障」がどこにもありません。

ここを保険で埋められるかというのが、今日の議題です。

働けないとき、生活を安定させられる保険はあるか?

一般的に「病気・けがに適用される保険」というと、”医療保険”や、定期・終身保険に付帯する”入院特約”などが思い浮かぶと思います。

ただしこれらは入院が条件になっていて、退院後、在宅療養だけど働けないというような場合には適用されません。

また多くの場合、入院日数の上限は1回に60日となっています。(通算では1000日が多い)

しかし最近は入院日数を短くして通院で治すという傾向もありますので、より入院給付金が受けられる可能性は減少しています。

それでは、「入院するほどではないが、働けない」ときや「退院後の在宅療養が長引き、働けない」ときの保険は何があるのでしょうか。

それが、

- 就業不能保険

- 所得補償保険

のふたつ。

ちょっとややこしいのですが、どちらも「働けないときに生活費を保障する保険」という意味では同じ。

しかし、いくつか相違点もあります。

就業不能保険と所得補償保険の比較

就業不能保険と所得補償保険の違いをざっくりまとめました。

| 扱い | 保険期間 | 保険金 | 保険料 | |

| 就業不能保険 | 生命保険 | 長期 | 定額 | 高め |

| 所得補償保険 | 損害保険 | 短期 | 実損 | 低め |

つまり

- 就業不能保険=長期にわたり、働けない不安に対応する

- 所得補償保険=一時的に働けない不安に対応する

というイメージでとらえるとわかりやすいです。

あなたの不安は、どちらに近いですか?

就業不能保険と所得補償保険はいくらかかる?シミュレーション

たとえば、我がオットのような40代後半の男性が就業不能保険・所得補償保険に加入すると、こんな感じになります。

就業不能保険シミュレーション:ライフネット生命 働く人への保険2 利用

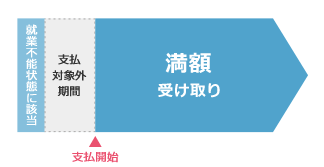

就業不能保険の内容とその保険料イメージはこんな感じになります。

- 就業不能給付金月額:15万円

- 就業不能状態から給付金請求ができるまでの待機期間: 60日間(ここを180日間設定にすることでさらに保険料が安くもできます)

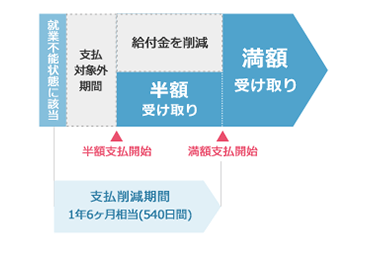

- ハーフタイプ(※)

- 保険期間、保険料払込期間: 60歳満了

→ 月払い保険料: 3,668円

保険の形としてはシンプルで、就業不能状態になってから60日間の待機期間を過ぎると、60歳の満了までずっと毎月15万円が受け取れます。

ハーフタイプというのは、540日間は半額の受け取りでそのあと満額となるもので、これも保険料を安くすることができます。1年6か月は傷病手当金のある会社員の方に向いています。

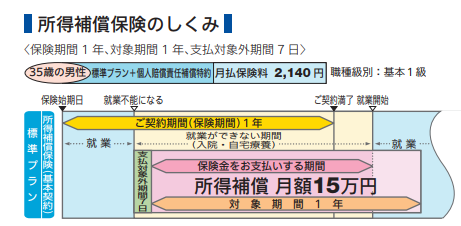

所得補償保険シミュレーション:損保ジャパン日本興亜 所得補償保険 利用

一方、所得補償保険の場合はこのような感じ。

- 所得補償月額:15万円

- 就業不能状態から給付金請求ができるまでの待機期間: 7日間

- 保険期間、保険料払込期間: 1年更新

→ 月払い保険料: 3,020円(職種によって多少変動あり)

待機期間が短くて「すぐ受け取れる」けれど、保険期間が1年間なので、「すぐ終わる」ところが注意点ですね。

まとめると、

- 就業不能保険は「短期間なら自力で乗り越えるが、長期の無収入期間が怖い」

- 所得補償保険は「短い期間であっても、無収入の期間を作りたくない」人

という人にそれぞれ向いている保険といえるでしょう。

フリーランスなら両方欲しくはなりますね・・・(ボソッ)

それぞれの保険を扱っている会社はいくつかありますので、比較してみてください。

| 就業不能保険 | |

|---|---|

| 所得補償保険 |

実際に専門家からいろんな話を聞きたいときには、店舗型の保険の無料相談も検討しましょう。

ファイナンシャルプランナー派遣タイプもありますが、わたしは「わざわざ来てもらって、保険に加入しないと悪いな・・・」と思うタイプなので、店舗訪問型の保険相談がおすすめです。

「就業不能」状態の判定は結構きびしい

そもそも「就業不能」ってどんな状態なのでしょうか。

当然本人の申告ではなくて医師による診断が必要となります。

ライフネット生命の説明では、

就業不能状態とは、以下の入院または在宅療養をしている状態をいいます。

【入院】

病気やケガの治療を目的として、日本国内の病院または診療所において入院している状態。

【在宅療養】

病気やケガにより、医師の指示を受けて、日本国内の自宅等で、軽い家事および必要最小限の外出を除き、治療に専念している状態。ただし、梱包や検品などの軽労働または事務などの座業ができる場合は、在宅療養をしているとはいいません。

- 被保険者が死亡した後は、いかなる場合でも就業不能状態とはいいません。

- 「うつ病」などの精神障害が原因の場合や、「むちうち症」や「腰痛」などで医学的他覚所見がみられない場合は、お支払いの対象外です。

- 就業されていた元のお仕事(現職)に復帰することができない場合に、給付金が支払われるわけではありません。

- 所定の就業不能状態に該当しなくなった場合、就業不能給付金のご請求は対象外となります。

とあるように、「事務作業ができる」「元の仕事でなくても、何らかの仕事ができれば就業不能とは言わない」など、基準は厳しくされています。

またライフネット生命では精神障害が対象外となっていますが、チューリヒ生命のくらすプラスではうつ病なども対象となるなど、保険会社によってばらつきが見られますので、もし加入を検討するときには、よく比較検討しましょう。

就業不能保険加入率が最も高い職種がある

この「就業不能」「所得補償」の保険は日本ではまだ新しい保険であり、なじみが薄いですが、突出して加入者の多い職種があるそうです。

それは意外にも、医師なんだそう。

医師は一家の稼ぎ手が病気やけがで倒れたときに、家族が経済的に困窮するケースを身近でたくさん見てきているため、その必要性を最も感じる職種だから、だそうです。

そういわれると、確かに説得力がある・・・!

”収入を確実に保障するために必要な保険”の入り方

さてまとめてみると、1年半の傷病手当金のある会社員は、それ以上に備えて「就業不能保険」に入れば万全です。(ただしわたし個人としてはそこまでなくてもいいような気がしています)

一方、フリーランス・自営業が安定した生活保障を継続的に得ようとすると、1つの保険では足りないということがわかります。

- 60日までの入院 → 医療保険

- 1年以内の就業不能状態 → 所得補償保険

- 1年以上の就業不能状態 → 就業不能保険

①+③、あるいは②+③という組み合わせが必要です。

また「会社員と同程度の保障があれば良い」という考え方であれば、②の所得補償保険のみ入る、という方法も考えられますね。

会社員が受け取れる傷病手当金(働けなくなった時におおよそ給与の3分の2を1年半の間受け取れる)に近い形になるからです。

まとめ

いかがでしたでしょうか。

色んな種類の公的保障、民間の保険があり、やや混乱するかと思いますが・・・

我が家はすでに「医療保険」に入っているので、プラスするなら「就業不能保険」ですが、今のところ

保険より貯蓄が優先!

と考えています。

理由はカンタンで、保険は病気やけがをしたときにしか使えないけれど、貯蓄の用途に制限はないからです。

仮に月に3,000円の保険料としても、何もないまま(それはそれで幸せですが)20年間かけると・・・

3,000円x12か月x20年=72万円

72万円を捨てることになります。でも同額を貯蓄にまわしておけば、それはどんな用途にも使えるわけです。

ただ、現在加入している医療保険をやめて、所得補償保険に変えるというのはありかなと思っています。

いったん保留にしますが、引き続きまだ検討したい点はあります。

「今、まったく貯蓄がなくて、しかも家族がいて、働けなくなったらすぐにみんなの生活が困る」ような人は、貯蓄をしながらも所得補償保険に入っておいたほうが良いかと思います。

逆に言えば、保険はこういう人のためにあるんですよね。

![]()

保険大国の米国では就業不能(所得補償)保険はとてもポピュラーな保険で、全就業人口の半数は加入しているとも。

「もっとも必要な保険なのに、もっとも知られていない」と言われている一面もあるそうです。このあたりも気になります!